En tant qu’acteurs de l’économie, les organisateurs d’événements doivent s’acquitter de la TVA. Il s’agit de la taxe sur la valeur ajoutée que les entreprises doivent collecter afin de la reverser à l’Etat. Les différents taux de TVA applicables sont fixés par le Code général des impôts, et dépendent de nombreux critères.

Le taux super réduit de 2,1%

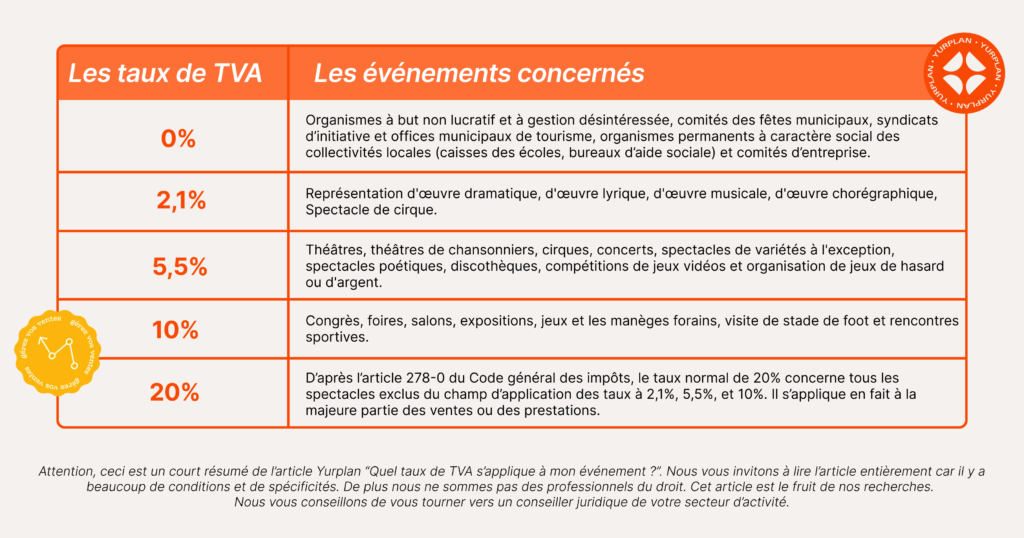

Les billets d'entrée des 140 premières représentations ou séances payantes sont soumises à la TVA à 2,1 %. Il s'agit des représentations nouvellement créées ou de mise en scène nouvelle d'œuvres classiques (qui ne bénéficient plus de la protection légale de droits d'auteur) :

- Représentation d'œuvre dramatique

- Représentation d'œuvre lyrique

- Représentation d'œuvre musicale

- Représentation d'œuvre chorégraphique

- Spectacle de cirque

Néanmoins, ce taux ne s’applique pas aux spectacles donnés dans des lieux servant des consommations, à moins que ce service soit interrompu pendant le spectacle.

Le taux réduit de 5,5 %

Les billetteries de la plupart des événements culturels sont aujourd’hui concernées par la TVA réduite de 5,5%. Ce taux a pour but de favoriser l’organisation d’événements culturels.

Pour les événements culturels

La vente de billets d'entrée pour les spectacles vivants suivants est soumise à la TVA à 5,5 % :

- Théâtres

- Théâtres de chansonniers

- Cirques

- Concerts

- Spectacles de variétés à l'exception de ceux qui sont donnés dans les établissements où il est d'usage de consommer pendant les séances.

- Spectacles poétiques (récitals de poèmes accompagnés ou non de musique)

Ce taux s’applique à tous les spectacles de la liste précédemment énoncée à partir de la 141e représentation incluse lorsque :

- il n’y a pas de consommations vendues sur place ou si le service est interrompu pendant la prestation

- l’établissement dispose d’une licence de 1re catégorie, d’une licence de débit de boissons et est affilié au CNM (par exemple le cas d’un cabaret).

Concernant les discothèques et les boîtes de nuits

Pour les discothèques et boîtes de nuits : le taux réduit de 5,5% s’applique “au prix du billet donnant accès à des interprétations d’œuvres musicales nécessitant la présence physique d’au moins un artiste du spectacle percevant une rémunération”.

De ce fait, cela concerne également les prestations de DJ lorsqu’elles relèvent d’un acte de création et diffusion artistique. Ce taux s’applique également dans les établissements où il est servi facultativement des consommations pendant le spectacle et dont l’exploitant est titulaire de la licence de spectacle de 1re catégorie.” à condition qu’ils soient affiliés au CNM.

Pour les événements concernant les jeux

Les droits d'entrée pour des compétitions de jeux vidéos sont soumis à la TVA à 5,5 %.

L'organisation de jeux de hasard ou d'argent n'est pas soumis à la TVA. C'est également le cas des recettes qui résultent des jeux suivants :

- Loterie nationale

- Paris mutuels hippiques

- Paris sur des compétitions sportives

- Jeux de cercle en ligne

Le taux réduit de 10%

S’il y a service de consommation, alors le taux normal (10 % en général mais 20 % pour les alcools) s’applique à tous les spectacles de la liste précédemment énoncée.

Certaines dérogations peuvent maintenir le taux à 5,5 % (mais jamais à 2,10 %), notamment si le service est interrompu durant la durée de la représentation ou si le caractère non obligatoire de consommer est prouvé.

Si les consommations sont comprises dans le prix du billet, la part relative à ces consommations demeure soumise au taux de 10 % applicable aux ventes à consommer sur place et 20 % pour les boissons alcooliques.

Pour en savoir plus sur les exceptions relatives à la consommation sur place, vous pouvez consulter ces informations à propos du taux de TVA sur les produits alimentaires et les boissons. Cet article de la BOFIP détaille les différents cas d’application de la TVA en cas de présence de service de consommation.

Les droits d'entrée aux expositions, sites et installations à caractère culturel, ludique, éducatif ou professionnel sont soumis à la TVA à 10 %. Il s'agit notamment des endroits ou évènements suivants :

- congrès,

- foires,

- salons,

- expositions,

- jeux et les manèges forains.

- Ect

Concernant le domaine du sport, les entrées vendues pour visiter un stade sont aussi soumises à la TVA à 10 %. Les droits d'entrées pour assister à des rencontres sportives (match de foot, basket, etc.) sont soumis à la TVA à 5,5 %.

Le taux normal de 20%

D’après l’article 278-0 du Code général des impôts, le taux normal de 20% concerne tous les spectacles exclus du champ d’application des taux à 2,1%, 5,5%, et 10%. Il s’applique en fait à la majeure partie des ventes ou des prestations.

Le taux spécifique à 0%

Pour les événements organisés par certaines associations, la billetterie est exonérée de TVA (Taux 0%) dans la limite de six manifestations par an. L’exonération de 6 manifestations exceptionnelles s’applique aux :

- organismes à but non lucratif et à gestion désintéressée (associations, fondations, congrégations);

- comités des fêtes municipaux, syndicats d’initiative et offices municipaux de tourisme dès lors que les collectivités locales contribuent largement à l’équilibre financier de ces manifestations ;

- organismes permanents à caractère social des collectivités locales (caisses des écoles, bureaux d’aide sociale) ;

- comités d’entreprise.

Ce taux spécifique s’applique également pour les structures bénéficiant de la franchise en base de TVA. La franchise en base de TVA exonère les entreprises de la déclaration et du paiement de la TVA sur les prestations ou ventes qu’elles réalisent. Ce régime fiscal s’applique à toutes les entreprises dont le chiffre d’affaires de l’année précédente ne dépasse pas certains seuils. Les conditions pour bénéficier de la franchise sont disponibles ici.

Les caractéristiques des taux de TVA applicables aux événements évoluent sans cesse, c’est pourquoi il est nécessaire de prendre le temps de vous renseigner sur les taux en vigueur pour chacun de vos événements.

Attention, il est important de préciser que nous ne sommes pas des professionnels du droit. Cet article est le fruit de nos recherches. Si vous avez le moindre doute, nous vous conseillons de vous tourner vers un conseiller juridique de votre secteur d’activité qui saura vous répondre avec certitudes comme par exemple un expert-comptable, commissaire aux comptes ou directement le centre des impôts.

Notre solution de gestion d’événement s’adapte à tous vos projets. Vous n’avez pas encore lancé votre première billetterie en ligne ? Venez tester Yurplan gratuitement et sans engagement.

Découvrir YurplanSources :

Congrès - Précisions sur les conditions du passage au taux de 10% | Unimev

B : Taux réduit (Articles 278-0 bis à 279 bis)

Article 278-0 bis - Code général des impôts

Qu'est-ce que l'exonération des six manifestations exceptionnelles ?

Les informations du Syndicats National des Discothèques et Lieux de Loisirs

Un extrait du bulletin officiel des finances publiques

l’Étude prospective du CNM sur le marché du livestream musical en France

Tenez-vous au courant des dernières nouveautés de Yurplan

Abonnez-vous à notre blog et bénéficiez de conseils, de sources d’inspiration et de ressources, directement dans votre boîte de réception.